Je ne suis pas allé à la foire du livre cette année. Trop de livres, trop de gens, trop de bruit, et trop d’ions positifs.

Je suis très sensible aux ions positifs, répandus dans l’air par les appareils électriques de toutes sortes – en particuliers les moteurs -, produisant cette ambiance qui est le contraire de l’air extérieur après orage, ou de l’air vivifiant des forêts de sapins, dont les aiguilles exercent ce qu’en électricité on appelle le « pouvoir des pointes », et chargent l’atmosphère, ainsi que la foudre, en ions négatifs, qui produisent eux une sensation de bien-être. Vous me suivez? L’ambiance électrique déplaisante est inévitable dans tous les locaux plus ou moins vastes où fonctionnent des dizaines ou centaines d’ordinateurs, ventilateurs et autres merveilles électrifiées. Lire la suite

C’est ce qu’a déclaré il y a deux jours le secrétaire d’Etat allemand aux Affaires européennes, le SPD Michael Roth, dans un entretien à l’AFP.

Il annnonce une correction.

Ainsi, la vérité des secrétaires d’État varie. En fonction de quoi? On se le demande.

Cette vérité ministérielle d’aujourd’hui, mes bons auteurs la disent depuis des années, et moi je l’écrivais sur ce site dès le 30 mai 2012.

…À quoi donc reconnaît-on un bon auteur?

_______________________________________

* Je multiplie les liens à dessein, car c’est typiquement le genre d’info qui se fait expurger d’Internet à plus ou moins brève échéance. Ben oui, Internet est expurgé, le réseau des réseaux est aussi bigot et prude qu’il se la joue affranchi et audacieux. Il est censuré comme un code de morale puritaine. À chacun sa morale bien sûr, et celle d’Internet est liée à la raison d’État ou des États. Leurs obscénités peuvent être nos vérités. C’est un autre et intéressant sujet à propos duquel j’ai quelques exemples croustillants, vous aussi peut-être, vous pouvez me les signaler, pour une prochaine rigolade – parfois un peu jaune ou dents serrées, je sais.

Voyez cette artiste ukrainienne et l’Ukraine pendant 8 minutes 34. (Ou ici sur Youtube.)

(Kseniya Simonova is an Ukrainian artist who won Ukraine’s Got Talent 2009. She uses a giant light box, dramatic music, imagination and « sand painting » skills to interpret Germany’s invasion and occupation of Ukraine during WWII.)

Kseniya Simonovaest est une artiste ukrainienne qui a remporté le prix « L’Ukraine a des talents » en 2009. Elle recourt à une grande boîte à lumière, de la musique dramatique, de l’imagination, et son habileté en « peinture au sable », pour interpréter l’invasion allemande de l’Ukraine durant la seconde guerre mondiale.

Pendant ce temps, Liège se prépare à un destin de port de mer: Le phare de Liège est commandé, nous dit todayinliege.be.

Des amis chers se fichent des alertes au climat, parce que d’une part ils n’aiment pas les installés subsidiés du GIEC, et parce que d’autre part ils pensent que l’humanité s’en sortira, fût-ce avec une réduction de la population mondiale de quarante ou de de quatre-vingt-dix-neuf pour-cent, mais qu’elle s’en sortira. Bravo.

Le cadre étant posé, et les Néerlandais, en prévision des décennies qui viennent, car ils font ça depuis le onzième siècle tout de même: disputer des terres à la mer, ou à la mère, les Néerlandais donc ayant remis quelques terres indéfendables aux eaux salées, voici le passage supposé d’un climatologue membre du GIEC, peut-être au titre de bouffon du roi, Hervé Zieba, à la télévision suisse, pardon, CHuisse. Lire la suite

(Déposé ce jour sur le blog d’Henri Goldman sous le titre Un « sioniste » serait-il un banal patriote ?)

« Sionisme » a fini par devenir une insulte et je me demande si le mot a encore un sens.

Un sioniste serait-il un partisan inconditionnel de l’appropriation juive des terres palestiniennes et de l’expansionnisme de l’État d’Israël, ou un manipulateur de la menace extérieure pour favoriser les affaires et la paix internes, une personne qui refuse les décisions des Nations-Unies, un tricheur sur les accords d’Oslo? Comment le définissez-vous ? Pour ma part, je vois que chez nous ou en France, nombre de défenseurs de l’État d’Israël font, des [observateurs] critiques de cet État, des ennemis du peuple israélien, ce qui est d’une pédagogie regrettable et lamentable pour dire le moins. Alain Finkielkraut n’est-il pas incontestablement de ceux-là ? Je n’arrive personnellement pas à utiliser le terme de « sioniste », tant il me donne l’impression d’être un slogan éculé propre à tous les malentendus, y compris pour qualifier ce genre de commentateurs tristes et crispés, toxiques. Lire la suite

Communiqué [Liège] Manifestation de solidarité à Vottem mardi 24 décembre 2013 16:30 lieu : Centre fermé adresse : Rue Visé-Voie 1, Vottem La Fédération des Résistances appelle ses membres et sympathisants à aller éclairer la face honteuse de la politique d’asile de la Belgique ce mardi 24 décembre 2013, de 16h30 à 18h sur les trottoirs jouxtant le centre fermé de Vottem sur les hauteurs de Liège, Rue Visé-Voie 1 à 4041 Vottem Manifestation de solidarité avec les étrangers enfermés là pour être expulsés, souvent contre leur volonté. Cette présence citoyenne à Noël existe depuis 1999 et est organisée par le Collectif de Résistance Aux Centres Pour Etrangers (CRACPE-Liège).

Allez-y!

Mais je vous préviens: la première fois, le choc est déprimant. Vous éprouvez là toute l’écrasante puissance de la bêtise d’État face à votre petite personne et à votre dérisoire présence. Cependant cette dernière est indispensable. Lire la suite

Le mois de décembre porte à jeter un regard sur l’année écoulée, et la méditation nous mène rapidement au-delà, …vers l’arrière, alors même que notre préoccupation porte sur l’avenir. Amusant.

Je mettais en ligne sur le site de Paul Jorion, sous la forme faussement blagueuse d’un appel au secours, l’opinion ci-dessous en août 2011. En réponse à une adresse faite par l’anthropologue de la crise à Manuel Barroso et à ses pairs.

Le texte et les liens sont ici mis à jour, le dernier en étant le plus important, sans être le plus récent – oublions de croire que tout ce qui a plus de trois mois est ringard. C’est un article écrit par Cornelius Castoriadis à la fin de sa vie, « Stopper la montée de l’insignifiance. » Vous pouvez y courir sans lire le reste, pour gagner du temps: je fais le pari que vous serez quelques-uns à y trouver ce que vous avez toujours pensé, sans oser (ou savoir) vous le formuler. Il est le vrai message de ce billet qui se cherche un peu, tournicote, oui, une méditation.

Par ailleurs, l’image du théâtre en feu est empruntée à Serge Halimi, dans une conférence qu’il a prononcée à Liège en novembre 2006.

Et, bien entendu, vous actualiserez la marionnette Sarkozy.

Comme, d’une part, l’esprit de cet « Au secours! » n’était pas de répondre à une contingence électorale ou d’appareil, un besoin professionnel, une actualité du système médiatique, et que d’autre part, le monde n’a pas notablement changé depuis le jour de sa publication, sa pertinence, ou son impertinence – je veux dire: sa non-pertinence -, ne me paraissent pas affectées par les vingt-huit petits mois écoulés. La lectrice jugera.

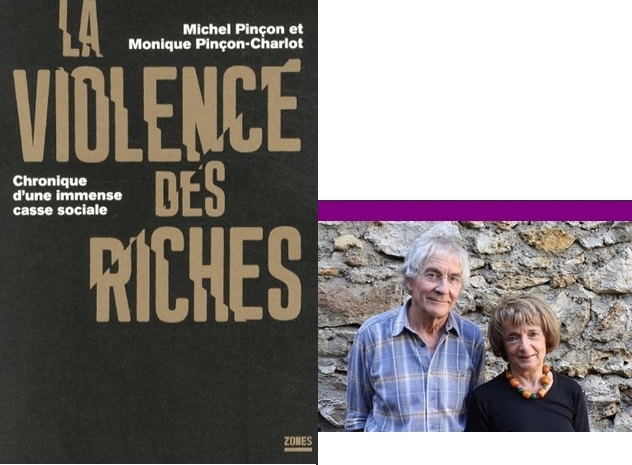

Des amis m’ont parlé d’un passage de la co-auteure à la télévision sur une chaîne française. Les chaînes ça enchaîne, je n’ai pas la télévision, c’est un principe, et ça me coûte cher. Je n’en parle donc que de seconde main et de troisième oreille. Des deux journalistes qui s’entretenaient avec elle, l’un s’est écrié « Mais si tout le monde lit votre livre, c’est la révolution! », phrase impossible en Allemagne où d’après Pierre Sarton du Jonchay il n’y a jamais eu de révolution politique. Et les deux ont dit avoir aimé le livre à 90 ou 99 pour-cent, après quoi ils ont consacré la totalité de leur émission à des critiques négatives de l’ouvrage. Je n’ai pas la télévision, et cette anecdote, outre qu’elle confirme tout le bien que je pense du petit écran, me paraît offrir une excellente recommandation pour l’ouvrage.

Voici quelques extraits d’un entretien de Monique Pinçon-Charlot avec la blogueuse et journaliste Agnès Rousseaux. Lire la suite

Vroeger was alles beter, « Avant, tout était mieux » – Photo G. L.

Il était une fois un petit homme qui s’appelait Bart Le Tisserand.

Il était certes assez grand, en taille, par rapport à ses concitoyens, et il a certes occupé quelques hautes fonctions parmi eux. Pourtant, c’était un petit homme.

Dans son pays de dimension modeste, la Belgique, Bart Le Tisserand voulait que la province où le hasard l’avait fait naître, la Flandre, devienne un pays à part entière, autrement dit: un pays plus petit. Bart Le Tisserand pensait qu’il serait un grand homme s’il menait à bien cette mission, rendre son pays plus petit. Lire la suite

Une chose en entraîne une autre et, en évoquant il y a quelques jours mes coups de coeur pédagogiques (Des pédagogies différentes?), j’avais retrouvé mes « mots d’amour » à la ministre de l’éducation, également présidente de la « Communauté française de Belgique » (1), publiés dans la presse au début de la grève des enseignants de 1996. Lire la suite